ソーシャルレンディングとは、資金調達を必要とする事業者と投資家をインターネット上でマッチングする金融サービスです。従来の銀行融資とは異なり、オンラインプラットフォームを通じて資金の貸し借りが行われる点が特徴です。

2008年に開始された比較的新しいサービスですが、少額から投資が可能で、運用の手間がかからない手軽さから注目を集めています。本記事では、ソーシャルレンディングの基本的な仕組みや特徴について解説します。

ソーシャルレンディングの仕組み

ソーシャルレンディングのプラットフォームは、複数の投資家から小口の資金を集め、その資金を原資として企業へ貸し付けを行います。そのため、「貸付型クラウドファンディング」または「融資型クラウドファンディング」とも呼ばれています。

借り手である企業は、一定の利率での利息を加えた形で資金を返済し、投資家はその利息を収益として受け取ります。各投資案件には運用期間が設定されており、運用終了後に元本が投資家に返還されます。これにより、投資家は資産運用の一環としてソーシャルレンディングを活用でき、事業者は資金調達の選択肢を広げることが可能となります。

ソーシャルレンディングの種類

ソーシャルレンディング(ソーシャルレンディング=個人や企業がインターネットを通じて資金を融通し合う仕組み)は、その仕組みやプラットフォームの運営方法によって、以下のように「ファンド型」「マーケット型」「オークション型」に分類することができます。

これらのタイプは、投資家と借り手の関係性や資金の流れ、プラットフォームの役割などにおいて異なる特徴を持っています。

ファンド型(貸付ファンド型)

一般的なのが「ファンド型」です。この形式では、運営会社が複数の投資家から資金を集め、特定の借り手(主に企業)に対して融資を行います。投資家はファンド単位で出資し、個別の借り手を選ぶことはできません。運用の手間が少なく、利回りや運用期間などが事前に明示されるため、投資判断がしやすい点が特徴です。日本国内ではこのファンド型が主流となっています。

マーケット型(マーケットプレイスレンディング)

「マーケット型」は、プラットフォーム上に複数の借り手情報が公開され、投資家が自由に投資先を選択できる形式です。借り手の条件やリスクを比較しながら、投資家が自らポートフォリオを構築します。透明性が高く、自分のリスク判断で投資できる点が特徴です。アメリカやイギリスで普及している形式ですが、日本では貸金業法の規制により、個人投資家による直接融資が難しく、導入は限定的です。

オークション型

「オークション型」は、借り手が希望条件を提示し、複数の投資家が金利を提示する逆オークション形式です。最も低い金利を提示した投資家が融資権を得る仕組みで、借り手にとっては低金利での資金調達が可能になります。市場原理が働くため、借り手にとって有利な条件が出やすい点が特徴ですが、ただしこちらも日本では法的な制約が多く、実例はほとんど見られません。

関連法規から見るソーシャルレンディング業者の位置付け

このように、日本におけるソーシャルレンディングは、主に法規制の影響を受けながら発展しており、ファンド型が中心となっています。今後、規制緩和や制度整備が進めば、より多様なモデルの普及が期待されます。では日本ではどのような法規制があり、ソーシャルレンディング業者が位置付けられているのでしょうか。

このように、日本におけるソーシャルレンディングは、主に法規制の影響を受けながら発展しており、ファンド型が中心となっています。今後、規制緩和や制度整備が進めば、より多様なモデルの普及が期待されます。では日本ではどのような法規制があり、ソーシャルレンディング業者が位置付けられているのでしょうか。

貸金業法

貸金業法では、金銭を業として貸し付ける場合には、貸金業の登録が義務付けられています。つまり、個人投資家が借り手に直接資金を貸し付け、その見返りとして利息を受け取る行為は、原則として「貸金業」に該当します。無登録のままこのような取引を行うと、違法な貸金業と見なされる可能性があるため、非常に注意が必要です。

出資法・利息制限法

さらに、「出資法」および「利息制限法」も関係してきます。

利息制限法では、貸付元本の金額に応じて上限金利(年利)が定められています。具体的には以下のようになっており、この上限を超える金利での貸し付けは超過部分が無効となり、超過利息は返還対象となります。

| 元本の金額 | 上限金利(年利) |

|---|---|

| 10万円未満 | 年20%まで |

| 10万円以上100万円未満 | 年18%まで |

| 100万円以上 | 年15%まで |

さらに出資法では、年利20%を超える金利での貸し付けを禁止しており、この上限を超えると、「高金利貸付け」として刑事罰(5年以下の懲役または1,000万円以下の罰金、またはその併科)の対象となります(出資法第5条第2項)。また、「個人が不特定多数から資金を集める行為(=預かり行為)」も制限されています。

従って実務では両方の法律を考慮する必要があり、そのためマーケット型やオークション型のように、投資家が自由に金利を設定するような仕組みは、これらの法律に抵触するリスクが高くなります。

金融商品取引法

金融商品取引法とは、投資性商品を扱う場合に、発行・販売に関して高度な規制を課す法律です。

そして、ソーシャルレンディングのファンド業者は「第二種金融商品取引業者」に該当します。

第二種金融商品取引業者に該当する理由

ファンド業者は、投資家と匿名組合契約を締結し、出資を受けて企業への貸付を実施します。この際、「匿名組合出資」などのスキームを使うと、これは「集団投資スキーム」とみなされ、投資家が収益の配当や財産の分配を受ける権利は「有価証券」とみなされます(金商法第2条第2項第5号)。

また、当該有価証券の募集・私募を業として行うことは、金融商品取引法(以下、金商法)第28条第2項第1号に基づき「第二種金融商品取引業」に該当するため、ファンド業者は金融庁への登録が必要となります。

投資家への情報提供に関する課題

金融商品取引法に基づき、投資運用業者は運用財産に関する定期的な報告を投資家に提供する義務があります(金商法第42条の7第1項)。

しかし、ソーシャルレンディングのファンド業者は第二種金融商品取引業者であり、投資運用業者には該当しないため、運用報告書の交付義務がありません。このため、投資家が十分な情報を得られないケースがあり、情報開示のあり方が課題となっています。

2023年の法改正による影響

こうした状況を受け、2023年の金融商品取引法改正により、新たに「貸付事業等権利」という概念が導入されました。この改正により、ソーシャルレンディングの透明性向上と投資家保護の強化が図られています。

主な改正内容

- 貸付事業等権利の新設

ソーシャルレンディングにおける投資権利を明確に定義(金商法第29条の2第1項第10号) - 有価証券の売買等の制限

情報提供が確保されていない貸付事業等権利に関する売買や仲介行為の禁止(金商法第40条の3の3) - 有価証券の募集等の制限

情報提供が不十分な貸付事業等権利に関する募集や売出しの禁止(金商法第40条の3の4)

これらの改正により、ファンド業者は投資家に対して適切な情報提供を行うことが求められ、より透明性の高い運営が義務付けられることになりました。プロジェクトに分けて投資することで、空室リスクや地域偏りのリスクを分散できます。

少額投資、短期運用、高利回りが特徴である、ソーシャルレンディング(融資型クラウドファンディング)という投資がここ数年で注目を集めていますが、そのソーシャルレンディングが危ないという噂もよく耳にするのではないでしょうか?実際、過去[…]

ソーシャルレンディングのメリット

ここまででソーシャルレンディングの種類、中でも日本ではファンド型が主流であること、その理由は法規制が関係していることが分かりました。

それでは実際にソーシャルレンディングを始めるにあたり、どのようなメリットやデメリットがあるのでしょうか。正しく理解していきましょう。

- 少額から投資が可能

- 運用に手間がかからない

- 高めの利回りを期待できる

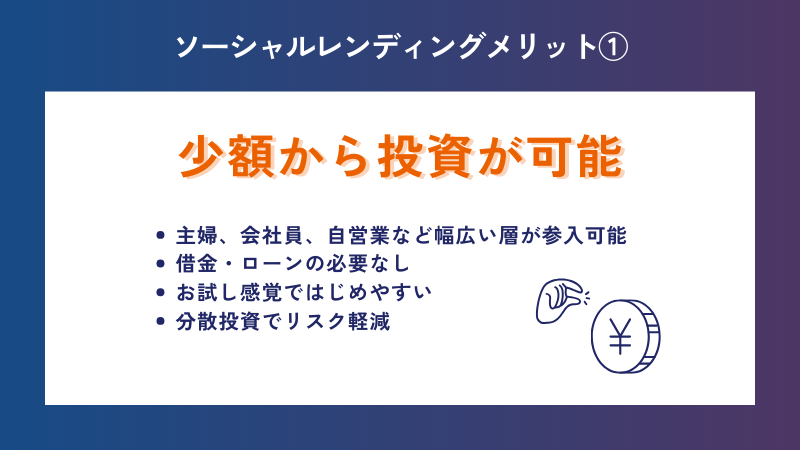

①少額から投資が可能

多額の資金を求められる企業への融資は、これまで個人投資家にはなかなか踏み込めない領域でした。

多額の資金を求められる企業への融資は、これまで個人投資家にはなかなか踏み込めない領域でした。

しかし、ソーシャルレンディングの登場により、不特定多数の投資家が資金を持ち寄ることで、個人投資家でも少額から気軽に企業に融資できるようになりました。

具体的には最低投資金額が1万円程度に設定されているサービスも多く、比較的少ない資金でも始めることができます。

また、なかには1円から投資できるソーシャルレンディングの運営会社もあります。

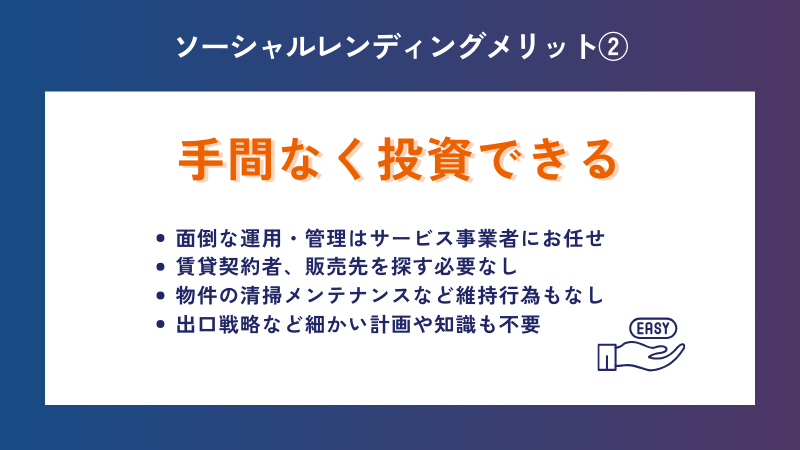

②運用に手間がかからない

運用の手間が少ないこともソーシャルレンディングの魅力です。

運用の手間が少ないこともソーシャルレンディングの魅力です。

株式投資や為替などの一般的な投資では対象の価格に変動が起こるため、利益を出すには値動きを確認して適切なタイミングで売る必要があります。

しかし、ソーシャルレンディングでは投資対象に価格変動が起こることはありません。

申し込みや入金はオンラインで完結できるため、一度投資をしてしまえば、あとは運用期間が終了するのを待つだけです。

放っておいても自動的に分配金が入ってきます。

忙しくて時間が取りづらいビジネスマンや主婦の方、投資経験の少ない初心者の方に向いている投資手法と言えるでしょう。

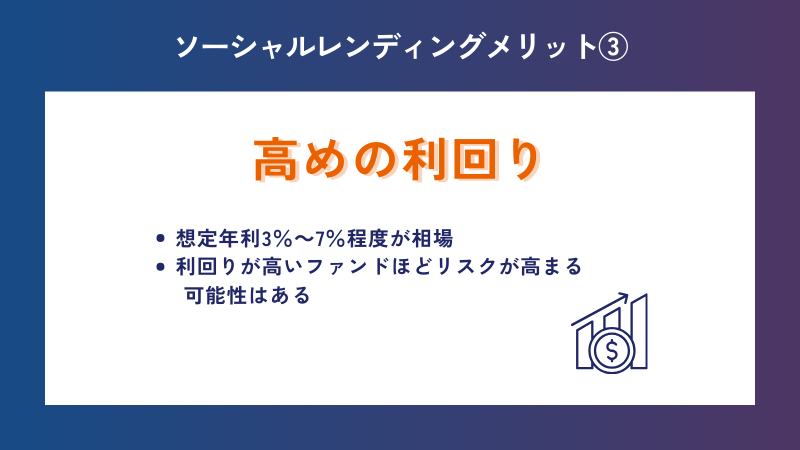

③高めの利回りを期待できる

ソーシャルレンディングは、他の金融商品と比較して高い利回りが期待できることが魅力です。

ソーシャルレンディングは、他の金融商品と比較して高い利回りが期待できることが魅力です。

ファンドによって異なりますが、一般的には想定年利3%~7%程度が相場となっています。銀行の定期預金金利が依然として低水準である中、効率的な資産運用の選択肢として注目されています。

ただし、利回りが高いファンドほどリスクが高まる可能性もあります。融資先の返済負担が大きくなることで、利息の支払いが遅れるリスクがあるため、注意が必要です。

投資を始める際は、しっかりとリスクを理解した上で投資先を選択することや、複数のファンドに分散投資することで、リスクを抑える工夫をするのが大切です。

ソーシャルレンディングのデメリット

- 元本の返済が保証されているわけではない

- 中途解約ができず、投資資金の拘束期間が長いファンドもある

- 想定されている以上の利回りが出ることはない

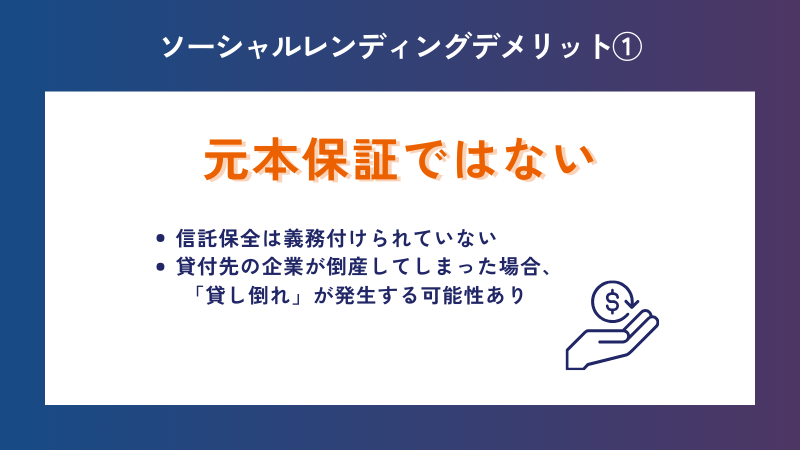

①元本の返済が保証されているわけではない

ソーシャルレンディングでは、運用終了後に投資元本がそのまま返済される仕組みになっていますが、信託保全は義務付けられていないため、100%返ってくると保証されているわけではありません。

ソーシャルレンディングでは、運用終了後に投資元本がそのまま返済される仕組みになっていますが、信託保全は義務付けられていないため、100%返ってくると保証されているわけではありません。

例えば貸付先の事業が芳しくなかったり、万が一、貸付先の企業が倒産してしまった場合、元本が予定通りに返済されない「貸し倒れ」が発生する可能性もあります。

②中途解約ができず、投資資金の拘束期間が長いファンドもある

一般的には一度入金をして運用が開始されると、投資した資金を引き出すことができなくなります。

一般的には一度入金をして運用が開始されると、投資した資金を引き出すことができなくなります。

半年などの短期間のファンドもありますが、数年単位のファンドもあるため、いざという時使えないと困るようなお金をつぎ込んでしまわないように注意が必要です。

③想定されている以上の利回りが出ることはない

ソーシャルレンディングは、サービスごとに元本を損なうリスク低減に向けた施策を打ち出していますが、最初に示されている想定利回り以上の利益を得ることは基本的にありません。

ソーシャルレンディングは、サービスごとに元本を損なうリスク低減に向けた施策を打ち出していますが、最初に示されている想定利回り以上の利益を得ることは基本的にありません。

また、数か月から数年単位の長期的な運用が基本であるため、株式投資やFXと比較すると、短期間で大きく稼ぐことは難しくなります。

ソーシャルレンディングはこんな方におすすめ

ソーシャルレンディングは、忙しい日常の中でも無理なく資産運用を始めたい方にぴったりの投資スタイルです。

価格の変動を頻繁にチェックする必要がなく、初心者でも安心して取り組めます。リスクを抑えながら、安定した収益を目指したい方におすすめです。

- コツコツと稼いでいきたい

- 数カ月単位で収益を実感したい

- あまり投資後の手間はかけたくない

- 少額で投資をはじめたい

- ネットやスマホから手軽に投資したい

融資型クラウドファンディング(ソーシャルレンディング)は、「お金を融資して利息で稼ぎたい投資家」と「お金を借りたい企業や人」とをネットを介して結び付けてくれる金融サービスです。2008年にスタートした比較的新しいサービスなの[…]

まとめ

ソーシャルレンディングは、インターネットを通じて投資家と資金調達を希望する企業をマッチングする仕組みで、少額から始められ、運用の手間も少ないため初心者にとって魅力的な投資手法です。

2023年の法改正により、情報開示と投資家保護の強化が進められており、高めの利回りも期待される一方で、元本保証がなく中途解約もできない点には注意が必要です。

そのため、複数のファンドに分散投資することで、リスクを抑える工夫が大切です。また、法規制により安全性は確保されていますが、各サービスの仕組みや情報開示の内容もよく確認しておくと安心です。

リスクとメリットを理解したうえで、自分の資産運用スタイルに合った形で始めることをおすすめします。