少額から始められるため、投資初心者でもチャレンジしやすい不動産クラウドファンディングですが、年々事業者も増えており、どのサイトで始めればいいのか迷っている方も多いのではないでしょうか。

少額から始められるため、投資初心者でもチャレンジしやすい不動産クラウドファンディングですが、年々事業者も増えており、どのサイトで始めればいいのか迷っている方も多いのではないでしょうか。

今回は「みんなの年金」について、強みや注意点、実際に使用している人のレビューなどをご紹介します。

複数のサイトと比較して、特徴やリスクを理解した上で自分に合ったサービスを選んでいきましょう。

※本記事は2025年1月時点での情報をもとに作成しております。

みんなの年金の基本情報

★第一号ファンド募集日:2021年3月1日

★累計募集ファンド件数:111件

★平均想定利回り:8%

★平均運用期間:11.6カ月

★最低投資額:10万円

★募集方式:抽選/先着

★平均優先劣後比率:9.3%

みんなの年金の特徴

「みんなの年金」は、全てのファンドの利回りが8.0%と、高い収益性が魅力の不動産クラウドファンディングサービスです。

運営元は、資産運用コンサルティングにて長年の実績をほこるネクサスエージェント株式会社です。

「みんなの年金」のより詳しい特徴(メリット・デメリット)を以下にてご紹介します。

みんなの年金のメリット

- すべてのファンドが利回り8%を実現

- 定期的な配当と短期の運用期間

- 投資家保護を重視した安心のシステム

メリット①すべてのファンドが利回り8%を実現

「みんなの年金」が提供するファンドは、2025年1月時点で111件あり、すべて想定利回り8%を達成しています。この水準は、大手銀行定期預金(年利0.002%)や不動産投資信託(J-REIT)の予想平均利回り(4.3%)と比較しても非常に高いものです。

この高利回りを支えるのは、東京・大阪・福岡など資産価値が下がりにくい大都市圏の区分マンションを中心とした厳選投資対象と、運営会社の豊富な不動産運用ノウハウです。同社は、現物不動産を活用した資産運用コンサルティングの実績を持ち、高収益が期待できる物件のみを選定しています。

「みんなの年金」は、確かな運用力と慎重な物件選定で、投資家に魅力的な収益機会を提供します。

メリット②定期的な配当と短期の運用期間

多くの不動産クラウドファンディングでは、分配金が投資期間終了時にまとめて支払われるため、期間中に不安を感じる方もいます。しかし、「みんなの年金」は、配当が2カ月ごとに行われ、奇数月に分配金を受け取る仕組みで安定した収益が得られるサービスです。

さらに、ほぼ全てのファンドが運用期間1年以内の短期型で、早期に運用成果を確認しやすい点も魅力です。「みんなの年金」は、短期運用と定期的配当を両立し、安心して投資を続けられる仕組みを提供しています。

メリット③投資家保護を重視した安心のシステム

1.家賃保証制度

「みんなの年金」では、賃料収入を配当原資とするインカムゲイン型ファンドや、賃貸収益と売却益を狙うハイブリッド型ファンドの多くに家賃保証を付帯しています。これにより、運用中に空室が発生した場合でも収益が下がるリスクを軽減し、安定した運用が可能です。

2.信託保全による資産管理

未出資金の管理には、信託銀行を活用した分別管理「信託保全」を採用しています。この仕組みにより、投資家から預かった資金は運営会社の財産と区別して管理されます。万が一、運営会社が破綻した場合でも、投資家の資産は安全に保護されます。

「みんなの年金」は、これらの投資家保護システムを通じて、安心して投資を始められる環境を提供します。

「みんなの年金」のデメリット

- 募集口数が少ない

- 最低投資金額が10万円から

デメリット①募集口数が少ない

「みんなの年金」では、主に区分マンションを投資対象とするため、全体的に小規模なファンドが多い点に注意が必要です。ファンド規模は数百万円~1,000万円台が中心で、中には募集口数が約50口程度に限られるケースもあります。このため、人気案件は先着順で早期完売となることが少なくありません。

最近では、7,000万円を超えるファンドも組成されるようになり、選択肢が広がりつつありますが、1億円以上の大型案件はまだ提供されていません。こうした特徴を踏まえ、投資のタイミングを見極めることが重要です。

デメリット②最低投資金額が10万円から

「みんなの年金」の多くのファンドでは、最低投資金額が10万円に設定されています。他の不動産クラウドファンディングサービスでは1万円から投資可能な場合もあるため、特に投資初心者にとってはやや高めのハードルとなるかもしれません。また、小型ファンドが多く、募集口数が数十口程度に限られることも少なくありません。

一方で、複数の区分マンションを組み入れたバルク型ファンドも提供しており、これらは4,000万~5,000万円規模のものもあります。こうしたファンドは比較的大規模であるため、競争が緩和されやすく、当選確率を高める選択肢となるでしょう。

「みんなの年金」の運営元は?

「みんなの年金」の運営元は、代表取締役社長の岩田講典氏が2016年に設立した株式会社ネクサスエージェントです。同社は、「理想を追求する」を企業理念とし、不動産売買事業や不動産管理事業を展開しています。また、資産運用とテクノロジーを組み合わせ、新たな価値を提供するプラットフォームカンパニーとしても知られています。具体的には、不動産流通WEBサービスブランド「イエリーチ」シリーズの運営や、今回紹介する「みんなの年金」の運営などを手掛けています。

「みんなの年金」の運営元は、代表取締役社長の岩田講典氏が2016年に設立した株式会社ネクサスエージェントです。同社は、「理想を追求する」を企業理念とし、不動産売買事業や不動産管理事業を展開しています。また、資産運用とテクノロジーを組み合わせ、新たな価値を提供するプラットフォームカンパニーとしても知られています。具体的には、不動産流通WEBサービスブランド「イエリーチ」シリーズの運営や、今回紹介する「みんなの年金」の運営などを手掛けています。

| 運営元情報 | |

|---|---|

| 運営企業 | 株式会社ネクサスエージェント |

| 資本金 | 1億円 |

| 会社設立 | 2016年1月 |

| 本社 | 東京都港区新橋1丁目11番7号 新橋センタープレイス3F |

| 上場 | 未上場 |

| 事業内容 | 不動産エージェントプラットフォーム『ブローカレッジクラウド』の運営 不動産流通WEBサービスブランド『イエリーチ』シリーズの運営 共同出資サービス『みんなの年金』の運営 |

編集部評価

編集部の独断と偏見で「みんなの年金」を5段階評価&チャートにしてみました

こんな人におすすめ

これまで様々なメリット・デメリットをご紹介しましたが、まとめると「みんなの年金」は以下のような方に向いていると思われます。

安定した収入を定期的に得たい方

「みんなの年金」は、2カ月ごとに配当が行われる仕組みを採用しており、公的年金の支給タイミングと組み合わせることで、毎月の安定した収入を実現できます。また、運用期間がほとんど1年以内と短期であるため、資金を効率的に回したい方にも適しています。

高利回りとリスク管理を重視する方

想定利回り8%という高い収益性に加え、家賃保証や信託保全など投資家保護の仕組みが整っています。さらに、東京・大阪・福岡などの資産価値が高いエリアの物件に特化しており、安定性を求める方に最適です。

「みんなの年金」の口コミ

「みんなの年金」の評判は実際のところ、どうなのでしょうか。X(旧Twitter)上に寄せられた、実際に使用しているユーザーの声を以下にてまとめてみました。

口コミ①早期償還の報告

お知らせ通り早期償還されました❣️配当も予定通り🙆♀️ということは、償還された分また他のファンドに申し込めるってことね😃このまま遊ばせておくのはもったいないから、早く次のファンド出て欲しいな〜🩷#不動産クラウドファンディング #投資初心者#みんなの年金 https://t.co/wsCwSNBSQy

— tamao (@hrkpir_kiki) January 15, 2024

みんなの年金53号が早期償還

12ヶ月8%が8ヶ月で償還となりましたが、自社利益はき出して利益額揃えてくれました。結果利回り向上し

8ヶ月12%での償還です。

運用終了から2週間での入金も素晴らしいこんな事されたら惚れてまう笑#みんなの年金#ネクサスエージェント

— Shimac (@shimac0604) January 13, 2024

口コミ②運営側のミスが散見される

#みんなの年金 の次回案件

京王線沿線から松屋町まで12分はウサイン・ボルトでも無理やろ?😅なお画像は松屋町でも世田谷でもなく大田区の物件

不動産業界は総じて事務面がお粗末だけど、ここもひどいな~🥴#ソシャレン#ソーシャルレンディング#不動産クラファン#不動産クラウドファンディング pic.twitter.com/FvxaQzfGOM— タロウ@ソシャレン・クラファン投資家 (@viviri_man) March 9, 2024

「みんなの年金」の実施中キャンペーン

「みんなの年金」では現在キャンペーンを実施していませんが、過去には新規投資家登録で1,000円分のAmazonギフト券プレゼントキャンペーンを実施していました。

今後またキャンペーンが実施される可能性は十分にあります。

こちらの記事でも実施され次第更新して行きます。詳しくは以下をご覧ください。

不動産クラウドファンディングでは、各サービス事業者で様々なキャンペーンを実施しています。ギフト券や独自ポイントなどがもらえるため、新規登録するならキャンペーン期間中に行いたいという人も多いでしょう。そこでこの記事では、最[…]

不動産クラウドファンディングの注意点

ここまでサービスの特徴や利点などを中心にお伝えしてきましたが、不動産クラウドファンディングは投資商品となりますので、リスクについてもきちんと理解しておきましょう。

不動産クラウドファンディングのリスク

不動産クラウドファンディングにはいくつかリスクがあります。

・元本毀損リスク

・運営事業者の倒産リスク

特に不動産クラウドファンディングにおける代表的なリスクは「元本毀損リスク」です。

事業者が販売する不動産クラウドファンディングの不動産小口化商品は、不動産のプロが目利きした物件であり、一定以上の勝算があって商品化しているはずです。

しかし、不動産市場の大幅な変動や天災による被害、金融危機など突発的な外的要因により、不動産価値や金利が大きく下落することもあります。

その結果、空室が発生し、想定通りの賃料収入が得られなかったり、仕入価格より低い価格で売却することで「売却損」が発生することが考えられます。

このように運用で想定通りの利益が上がらなかったり、売却損が発生した場合、投資家への分配金が0円になるだけでなく、預けた資金も減額して返還(元本割れ)となり、投資結果がマイナスで終わる可能性があります。

不動産クラウドファンディングは少額で投資できるとはいえ、一定のリスクは理解した上で投資を行う必要があります。

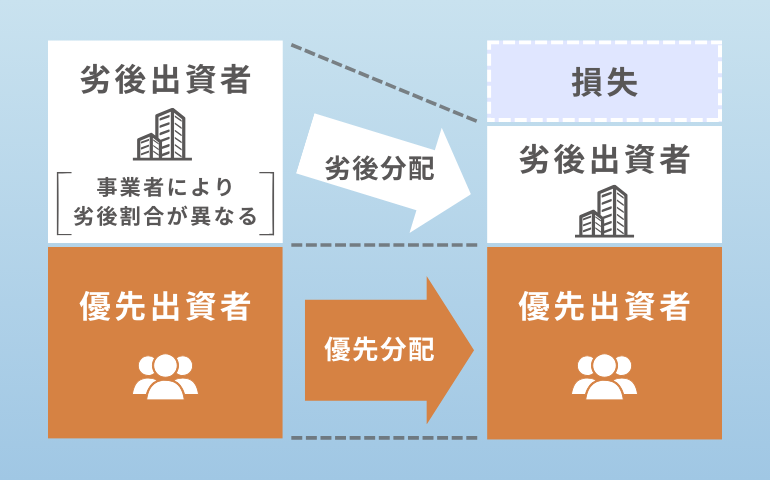

元本毀損リスクを軽減する「優先劣後システム」とは

元本毀損リスクに関しては、多くの不動産ファンドにて「優先劣後システム」が採用され、一定の損失までは事業者側にてカバーしてくれる仕組みが設置されています。

「優先劣後システム」では、投資家たちから出資(優先出資)だけでなく、サービス運営元自らも出資(劣後出資)を行い、不動産を購入・所有・運用していきます。そして万が一、対象不動産の売却損などが発生した際には事業者による劣後出資分から損失分をカバーし、投資家たちの優先出資分は守られる仕組みとなっています。(この制度は元本を保証するものではなく、劣後出資金額分まで損失をカバーするものとなっているため、万が一、それ以上の損失が発生した場合には優先出資である投資家の元本が毀損します。)

例えば、1,000万円の不動産のうち、800万円分は投資家たちから資金(優先出資)を集め、200万円分を事業者が資金を出資(劣後出資)した際、仮に不動産の売却によって100万円の損失が発生したとしても、その損失は事業者の劣後出資200万円から被るため、投資家たちからの出資金は出資時と同じ金額が返還されます。

なお、優先劣後システムは元本保証ではないので、上記の例にて損失額が200万円を超えて発生した場合は、損失額の一部が投資家たちの優先出資から差し引かれ、元本毀損に至ることもあります。

※優先劣後システムはファンドごとに劣後出資比率が変わります。投資前にご自身にてご確認ください。

まとめ

「みんなの年金」は、収益性の高い不動産クラウドファンディングサービスで、想定利回りは8%に設定されています。投資対象は、東京、大阪、福岡などの安定した資産価値を持つエリアの区分マンションです。特に注目すべきは、インカム型やハイブリッド型ファンドに家賃保証がついており、一定の安心感がある点です。さらに、2カ月ごとの配当支払いがあるため、公的年金との組み合わせで老後の安定した収入源にもなり得ます。最低投資額が10万円からと手ごろですが、募集規模が小さいため、応募倍率が高くても3〜4倍程度。特に大型のバルク型ファンドへの応募を検討することで、投資の確度が高まるでしょう。

当サイトでは投資家の方たちがより自分に合ったサービスに挑戦できるよう、これからも各社の分析を行い、様々なコンテンツとして発信していきます。

ぜひとも他の記事やコンテンツもお楽しみください!

※本ページはプロモーションが含まれています。

※本コンテンツは情報提供を目的としており、特定商品・ファンドへの投資を勧誘するものではございません。投資に関するご判断は、公式サイトにて個別商品・リスク等の内容をご確認いただき、ご自身にてお願いいたします。