個人と企業を結ぶ新たな資金調達のカタチである融資型クラウドファンディング(ソーシャルレンディング)。

融資型クラウドファンディングはソーシャルレンディングとも呼ばれインターネット上のプラットフォームを介して個人や法人の投資家から資金を調達し、事業やプロジェクトに充てる資金調達方法です。

以下、この手法が注目される背景や仕組み、そして投資家や借り手のメリットとリスクをよく見ていきましょう。

融資型クラウドファンディングとは

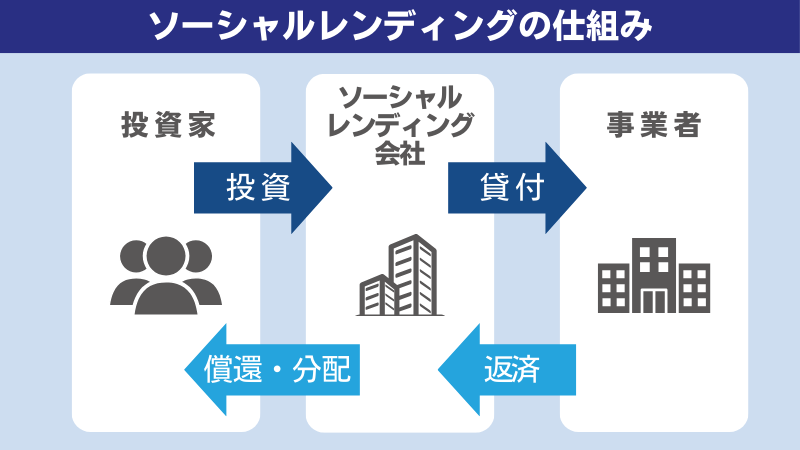

融資型クラウドファンディングは、貸付型クラウドファンディング、ソーシャルレンディングとも呼ばれ、インターネット上で「資金を必要とする事業者」と「利息収入を目的とする投資家」を結ぶ資金調達仲介サービスです。 融資型クラウドファンディング事業者は、不特定の投資家から小口の資金を集めます、それを事業者に融資します。事業者は契約時に定められた利息と元本を払い、それが投資家に割り当てられる仕組みです。

この仕組みでは、最終的な信用リスクや貸倒リスクを失うのはファンドを購入した投資家です。そのため、資金の適切な運用や返済計画の徹底が事業者側に求められます。

また、融資型クラウドファンディングでは、事業者に対して「運用報告書」の提出が義務付けられています。

投資家はその情報を基にリスクを評価し、投資判断を下すそのため、透明性のある情報提供を行うことが求められます。

事業者メリット

これまでは、企業は銀行からの資金調達や株式・社債の発行資金調達を行ってきました。

金融機関から融資を受ける際には、企業の売上や取引実績、創業年数など、様々な評価項目が考慮されます。

そのため、スタートアップ企業やベンチャー企業など、会社としての実績がまだ少ない段階でも、

融資型クラウドファンディングを利用することで資金調達がしやすくなるという点が、大きなメリットです。

融資型クラウドファンディングは、一般的な銀行融資よりも金利が高くなる傾向にありますが、その分審査手続きが簡略化され、成長期の企業でも融資を受けやすいという特徴があります。

スピーディーな資金調達

金融機関で融資を申請すると、審査や資金の準備に時間がかかり、すぐに融資を受けることは難しいことが多いです。

一方、融資型クラウドファンディングでは、審査期間が短く、申請から融資を受けるまでのスピード感が大きなメリットです。

これは、投資家から直接資金を調達できるため、金融機関よりも迅速に資金を調達できる点が、融資型クラウドファンディングの大きな魅力です。

事業者デメリット

融資型クラウドファンディングにおける資金調達は、銀行融資に比べて高くなることが多いです。 理由としては、資金調達を行う企業がまだ実績が少ない場合、

ビジネス基盤がしっかりと安定している企業と比較して、貸し倒れリスクが高いと判断されるためです。このため、そのリスクをカバーするために高い金利が設定されています。

事業者登録要件

融資型クラウドファンディング事業者は、不特定多数からお金を集めるために、金融商品取引業者としての登録が必要です。

また企業への貸し付けも行うため、貸金業者としての登録もしなくてはなりません。

- 第二種金融商品取引業登録

融資型クラウドファンディングは、投資家から資金を募集し、貸付証券などの金融商品を扱うため、「金融商品取引法」に基づく第二種金融商品取引業の登録が必要です。登録先 金融庁 主な要件 資本金1,000万円以上

事業計画の適正性

管理体制・内部統制の整備 - 貸金業登録

借りやすい資金を貸し付ける際には、「貸金業法」に基づく貸金業の登録が必要です。登録先 都道府県または内閣総理大臣(規模による) 主な要件 ・純資産額5,000万円以上(法人の場合)

・貸金業務取扱主の配置

・借り手の信用リスク

まとめ

融資型クラウドファンディング(ソーシャルレンディング)は金融機関よりも柔軟性が高く、成長期の企業や実績の少ない事業者でも資金調達が可能な点が特徴です。事業者は投資家へ綿密な返済計画や運用

また、第二種金融商品取引業と貸金業の登録を行うことで法上の要件を満たし、安全な運用環境を整備する責任があります。

このように、融資型クラウドファンディングはその特性を理解し、リスクと利益のバランスを考慮した上で活用することが求められます。