SPCとは、Special Purpose Companyの略称で、特別目的会社を指す言葉です。

SPCは何のために設立されるものなのでしょうか。

また、SPCを設立することで、不動産クラウドファンディング事業者は何が可能になったのでしょうか。

これらを理解するためには、不動産特定共同事業法の改正内容について具体的に知る必要があります。

この記事ではSPCの概要や特徴・メリットを踏まえた上で、SPCを用いた不動産クラウドファンディング事業の現状について述べていきます。

SPCとは

SPCとは、Special Purpose Companyの略で、企業の設立する特別目的会社のことです。

SPCはある特定の役割のみを果たすためだけに設立されたペーパーカンパニーに過ぎず実体がない上、財務省の管轄下に置かれているため、事業活動ができません。

しかしSPCは、不動産証券化や債券の発行など資金の流動のために設立されます。

SPCを設立すれば、企業本体と資産とを分離させることができます。

不動産クラウドファンディングであれば、不動産特定共同事業法に基づく特例事業スキームを用いて、企業と不動産資産を分離することで倒産隔離を実現することができます。

不動産証券化におけるSPCを用いたスキーム

SPCを用いた不動産証券化のスキームは、4つあります。

- 特例事業スキーム

- GK-TKスキーム

- TMKスキーム

- リートスキーム

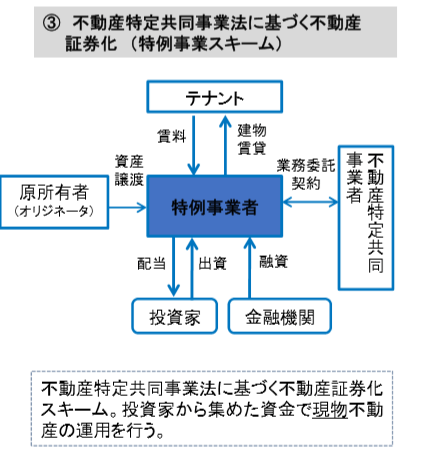

特例事業スキーム

特例事業スキームは、不動産特定共同事業法におけるSPCを用いた不動産証券化の手法で、不動産クラウドファンディングの特例事業を展開する場合に用いられます。

詳しく後述しますが、匿名組合を通じて集めた資金で現物不動産を取得・運用し、得られた収益を投資家に分配するスキームです。

不動産特定共同事業法の許可を得て特例事業を展開するためには、宅建業者の資格取得や査定のクリアなど、法律の定める様々な要件を満たす必要があります。

引用:国土交通省「不動産特定共同事業法の解説及び実務上の留意点」

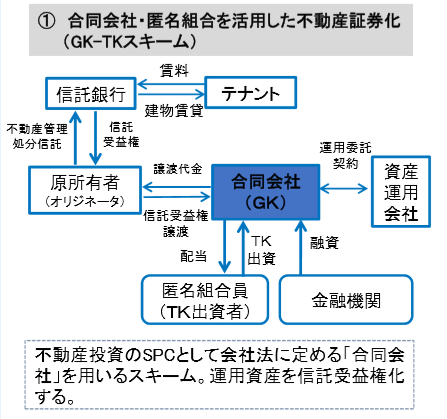

GK-TKスキーム

GK-TKスキームとは、合同会社(GK)を設立し、不動産所有者(オリジネーター)の持つ現物不動産ではなく信託受益権に対して投資するスキームです。

資金は、投資家の結成する匿名組合(TK)を通じて集めます。

GK-TKスキームはあくまでも事業者と組合との間に交わされる契約であるため不動産特定共同事業法の許可が必要なく、二重課税の回避などの節税のメリットもあります。

引用:国土交通省「不動産特定共同事業法の解説及び実務上の留意点」

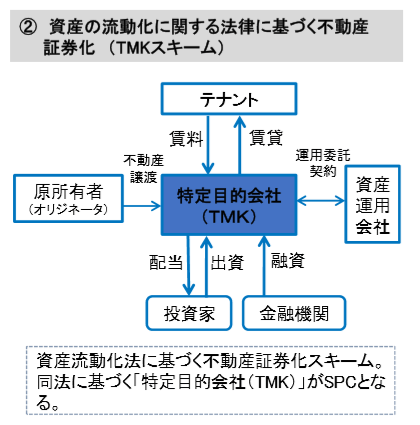

TMKスキーム

TMKスキームとは、資産流動化法に基づき特定目的会社(=SPC)を設立し、投資家から得た出資金と、

金融機関からの特定借入金あるいは特定社債によりオリジネーターから不動産を得てテナントに貸し出し、得られた賃料収入を収益として投資家に分配するスキームです。

SPCを意味する「特別目的会社」と、このスキームにおける「特定目的会社」は同義です。

引用:国土交通省「不動産特定共同事業法の解説及び実務上の留意点」

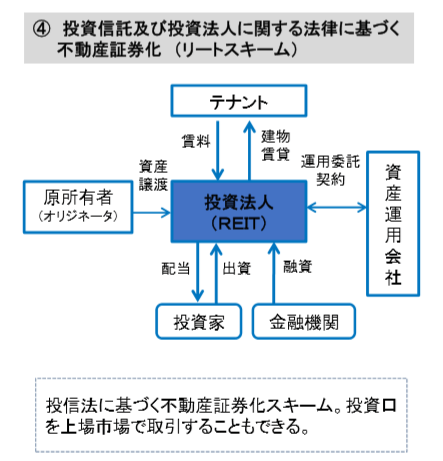

リートスキーム

リートスキームとは、投資信託法に基づく不動産証券化のスキームです。

リートスキームでは、事業者は投資法人を設立し、投資家に投資証券を分配します。

投資法人は投資家から得た資金と、銀行からの融資でオリジネーターから現物不動産、あるいは信託受益権を取得・投資し、不動産の運用で得られた賃料収入・売却益を収益として投資家に分配します。

投資法人はあくまでも不動産投資のみを行える主体で、資産運用は運用会社、資産保管は資産保管会社、事務作業は事務受託会社にそれぞれ委託します。

また、投資家は取得した証券を取引所で売買することが可能です。

引用:国土交通省「不動産特定共同事業法の解説及び実務上の留意点」

SPCのメリット

企業価値の向上が見込める

設立したSPCに資産を売却し分離することによって、企業は自己資本比率を向上させることができます。

分離した資産はバランスシートには計上されないので、オフバランス化と呼ばれています。

オフバランス化を実現できれば収益性の向上に繋がり、それに伴い企業価値も向上し、資金調達がより一層容易になります。

一社で抱える莫大なコストのかかる不動産などの資産を、SPCに預けておけば、万が一本体の企業が倒産などに見舞われても、SPCに預けた資産はダメージを受けないため、投資家保護にもつながります。

二重課税の回避

SPCを用いれば、不動産から生じる収益に対する課税(法人税)と、投資家への配当への課税(所得税)の二重の課税を回避することができます。

二重課税の回避の方法には、2種類あり、その1つはパススルー方式です。

パススルー方式とは、匿名組合(法人ではないため課税対象とならない)とSPCを併用することで課税を回避する方法です。

課税対象は組合員となり、直接法人税や所得税が課されます。

もう一つはペイスルー方式です。

ペイスルー方式とは、SPCの得た収益の9割を投資家への配当に充填する方法です。

収益の9割を配当に回すことで、配当金を損金算入することができ、法人税を回避することができます。

倒産隔離の回避

特例事業スキームであれば、SPCを用いて倒産隔離を実現できます。

企業本体と不動産関連の資産を切り離すことで、出資家は投資先企業が破産した場合に不動産の出した分の損失のみを負うだけでよくなります。

不動産特定共同事業におけるSPCの活用

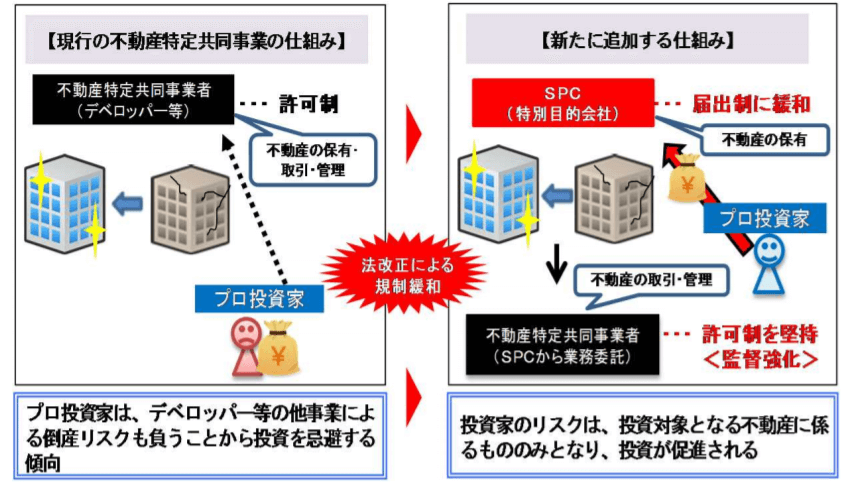

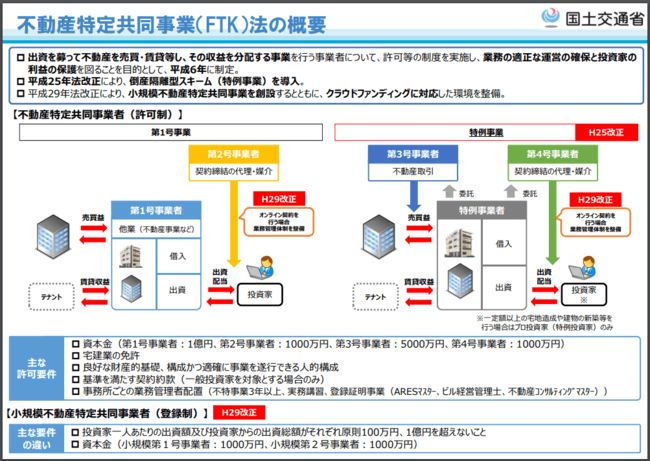

投資家から調達した資金で不動産の運用を行い、得られた収益を分配する不動産証券化事業の枠組みが定められたのは、1995年制定の「不動産特定共同事業法」ですが、不動産特定共同事業におけるSPC設立の条件が緩和されたのは、平成25年度の改正です。

平成25年度の改正では、事業者の倒産隔離を促進するため、SPC(特別目的会社)を用いた特例事業について規定されました。

引用:国土交通省「改正不動産特定共同事業法&耐震・環境不動産形成促進事業説明会 資料」

かつての不動産特定共同事業法におけるSPCの設立は、宅地建物取引業の免許が必要であり要件を満たすことが難しかったため、不動産特定共同事業者は1号事業の免許を持っている事業者のみ存在していました。

このような事情から、事業者は運用資産を信託受益権するGK-TKスキームや、資産の流動化に関するスキームであるTMKスキームなど、不動産特定共同事業法の許可が必要ないスキームを用いて不動産投資事業に取り組んでいました。

一方で投資家は、出資先の企業の不動産が損害を被ると、不動産以外の投資先企業の抱える全ての莫大な損失をも被らなければなりませんでした。

引用:国土交通省「不動産特定共同事業法の解説及び実務上の留意点」

法改正では事業者のSPCを用いた特例事業への参入を届出制に緩和することで、不動産特定共同事業法の許可が実質的に不要となり、倒産隔離が従来に比べて容易に実現可能となりました。

倒産隔離とは、不動産特定共同事業者が倒産した場合であっても、不動産資産のみをSPC(特定目的会社)を設立し分離することで、投資家は不動産に投資した分の負債のみを負うだけで済むようにする仕組みです。

一方で、投資家は、金融機関や保険会社などのプロ投資家に限られ、事業者は不動産の保有のみを行うことなどが定められました。

特例事業スキームを用いた不動産クラウドファンディングの現状

国内での特例事業スキームを用いた不動産クラウドファンディングの事例は、トーセイ株式会社の展開する「TREC FUNDING」のみです。(https://trec-funding.jp/)

2015年の法改正で特例事業への参入条件が緩和されたとはいえ、特例事業スキームが業界ではまだまだ浸透しておらず、不動産クラウドファンディング事業は1号事業の免許で運営されているものがほとんどです。

しかし、政府の注力で、特例事業スキームでのクラウドファンディング事業が展開しやすい状況になっていることも事実です。

SPCを用いた不動産クラウドファンディング事業は、盤石な投資家保護を実現できます。

まとめ

今回はSPCの概要やメリット、不動産クラウドファンディングとの関連性について解説してきました。

国内では、特例事業スキームを用いた不動産クラウドファンディングの事例はまだまだ少ないですが、投資家保護の観点や財務体質の改善などのメリットがあることも事実です。

クラウドファンディング事業のいろいろな選択肢を検討していきましょう。

グローシップ・パートナーズでは、SPCを用いた不動産特定共同事3号事業・4号事業の免許取得・事業化支援も行っております。

クラウドファンディング事業化をご検討の際は、ぜひ弊社にご相談ください。